Le secteur du bâtiment et des travaux publics (BTP) est particulièrement exposé aux contrôles fiscaux. Les règles comptables et fiscales qui régissent la facturation des chantiers, la gestion des sous-traitants, des acomptes et des retenues de garantie sont strictes. De plus, la gestion des achats de matériaux et d’outillage peut entraîner un risque de requalification fiscale si elle n’est pas bien maîtrisée.

Dans cet article, nous passons en revue les 8 erreurs les plus courantes commises par les artisans du BTP en matière de gestion fiscale et comptable, et nous vous donnons des conseils pour les éviter.

Erreur n°1 : Une facturation non conforme des chantiers et des sous-traitants

❌ Problème : Manque de transparence et d’organisation dans la facturation

Les artisans du BTP doivent respecter des règles strictes en matière de facturation des travaux réalisés. Plusieurs erreurs peuvent attirer l’attention de l’administration fiscale :

- Absence ou retard dans l’émission des factures : toute prestation réalisée doit être facturée dans un délai raisonnable après son achèvement. Un retard peut être assimilé à une tentative de dissimulation de chiffre d’affaires.

- Facturation incorrecte des acomptes et des avances : les acomptes doivent être soumis à la TVA dès leur encaissement, même si les travaux ne sont pas terminés (article 269 du Code Général des Impôts).

- Mauvaise gestion des retenues de garantie : elles ne sont pas systématiques, mais lorsqu’elles existent (notamment dans les marchés publics et certains contrats privés), elles doivent être clairement mentionnées et comptabilisées.

- Non-respect des règles de sous-traitance : absence de contrat écrit, facturation irrégulière, ou non-déclaration des contrats peuvent entraîner des redressements fiscaux et sociaux (obligation de vigilance vis-à-vis de l’URSSAF).

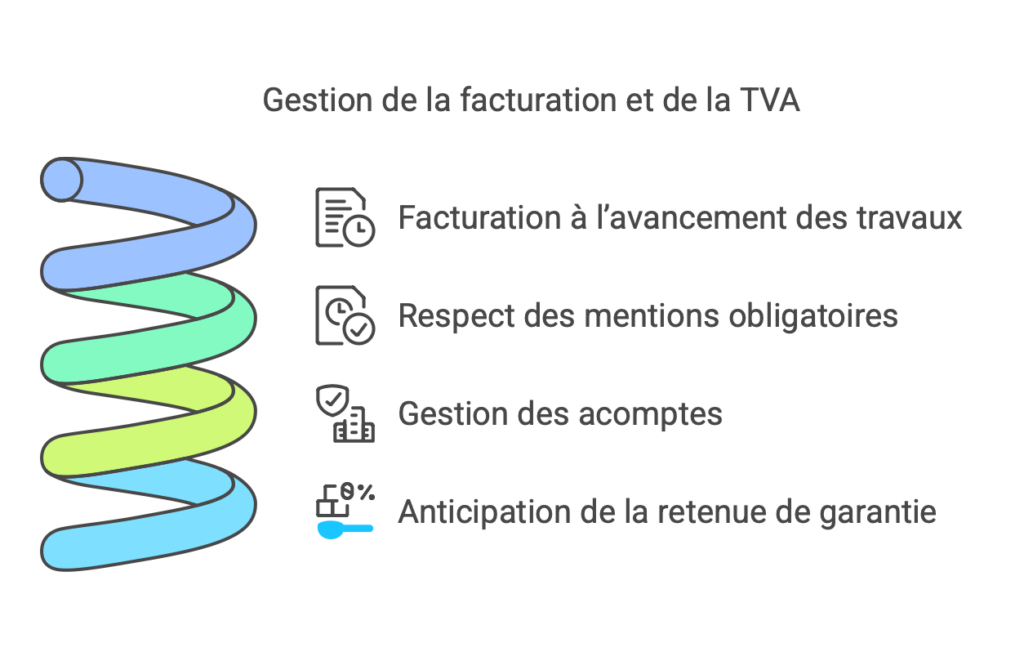

✅ Solution : Une gestion rigoureuse de la facturation

- Facturez systématiquement à l’avancement des travaux en respectant les échéances prévues au contrat et en appliquant correctement la TVA.

- Respectez les mentions obligatoires sur vos factures, notamment :

- Numérotation séquentielle

- Date d’émission et date d’exécution de la prestation

- Désignation détaillée des travaux

- Taux et montant de la TVA

- Mentions spécifiques en cas de sous-traitance (« paiement direct du sous-traitant » si applicable)

- Gérez précisément les acomptes :

- Facturez les acomptes dès leur perception et soumettez-les à la TVA immédiatement.

- Comptabilisez-les en « avances et acomptes » jusqu’à la facturation finale du chantier.

- Anticipez la retenue de garantie :

- Si elle est prévue, elle est souvent de 5 % du montant du marché et peut être levée après un an.

- Elle doit être enregistrée correctement en comptabilité pour ne pas fausser le résultat de l’entreprise.

En appliquant ces règles, vous limitez le risque de redressement fiscal et facilitez le suivi financier de vos chantiers.

Erreur n°2 : Mauvaise gestion des achats, matériaux et outillage

❌ Problème : Des dépenses mal justifiées ou non liées à l’activité

L’achat de matériaux et d’outillage est un poste de dépense majeur pour un artisan du BTP. Toutefois, certaines erreurs peuvent entraîner des redressements fiscaux et une requalification des dépenses :

- Achat de matériaux sans lien direct avec les chantiers déclarés : l’administration fiscale peut exiger des justificatifs montrant que les matériaux achetés sont bien affectés aux travaux réalisés.

- Factures d’achats incomplètes ou absentes : chaque dépense doit être justifiée par une facture comportant les mentions légales (nom du fournisseur, date, montant HT/TTC, description des biens ou services).

- Utilisation de matériel pour un usage personnel non déclaré : l’usage privé d’un équipement de l’entreprise doit être déclaré comme un avantage en nature, sous peine d’être redressé fiscalement.

- Mauvaise distinction entre charges et immobilisations : les véhicules, machines et équipements durables ne peuvent pas être comptabilisés en charges s’ils doivent être immobilisés et amortis.

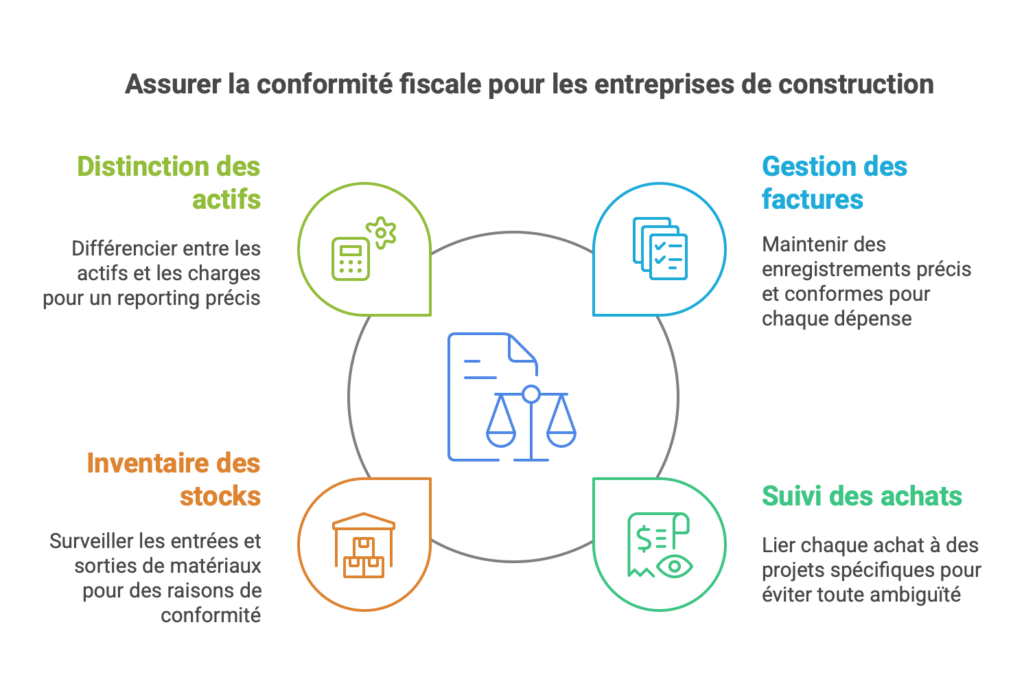

✅ Solution : Justifier et tracer toutes les dépenses

- Conservez toutes les factures et bons de commande : l’administration fiscale exige des justificatifs précis pour chaque dépense. Une facture doit être conforme et en lien avec l’activité de l’entreprise.

- Reliez chaque achat à un chantier en précisant dans votre comptabilité la référence du projet auquel il est destiné. Un suivi analytique par chantier permet d’éviter toute ambiguïté en cas de contrôle.

- Soyez rigoureux avec le stock :

- Tenez un inventaire des entrées et sorties de matériaux.

- Une gestion défaillante du stock peut être interprétée comme une sous-déclaration du chiffre d’affaires (revente non déclarée).

- Distinguez bien immobilisations et charges :

- En principe, un bien durable (machine, véhicule, outillage) de plus de 500 € HT doit être immobilisé et amorti sur plusieurs années (3 à 10 ans selon la nature de l’équipement).

- Toutefois, cette règle peut être ajustée en fonction des tolérances comptables et des pratiques de l’entreprise (exemple : petit matériel rapidement obsolète).

📌 Bon à savoir : L’administration fiscale peut requalifier certaines charges en immobilisations si elle considère qu’elles sont structurelles à l’activité. Une bonne anticipation évite toute surprise en cas de contrôle.

Erreur n°3 : Mauvaise gestion des sous-traitants

❌ Problème : Sous-traitance mal déclarée ou non conforme

L’administration fiscale et l’URSSAF surveillent de près la sous-traitance dans le BTP, secteur particulièrement exposé aux fraudes et au travail dissimulé. Plusieurs erreurs peuvent entraîner des sanctions :

- Absence de contrat écrit avec les sous-traitants : un contrat écrit est obligatoire pour formaliser la mission, les délais, les prix et les responsabilités de chaque partie. En l’absence de contrat, l’administration peut requalifier la prestation en travail salarié déguisé.

- Non-respect des obligations déclaratives : l’entreprise principale doit obligatoirement obtenir l’attestation de vigilance URSSAF de son sous-traitant pour tout contrat dépassant 5 000 € HT (cumul annuel). L’absence de cette attestation peut entraîner une solidarité financière en cas de fraude du sous-traitant.

- Facturation irrégulière :

- Une facture doit être conforme aux mentions légales et correspondre à des prestations réelles et justifiables.

- Une facturation abusive (exagération des montants, factures sans prestation réelle) peut être requalifiée en fausse facture, ce qui constitue une infraction fiscale et pénale.

- Paiements en espèces ou sans justification : toute transaction supérieure à 1 000 € entre professionnels doit être réglée par un moyen traçable (virement, chèque, carte bancaire). Un paiement en espèces non justifié peut être interprété comme une fraude fiscale.

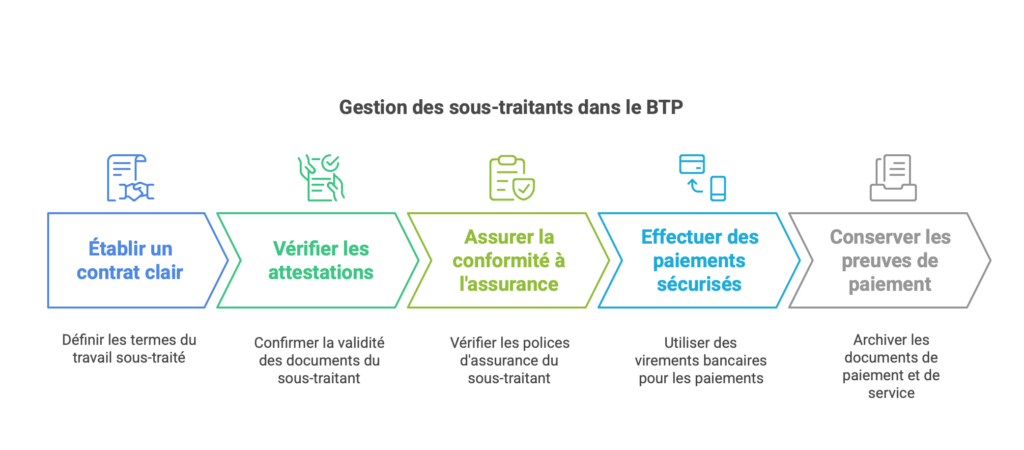

✅ Solution : Formaliser et sécuriser les relations avec les sous-traitants

- Établissez un contrat de sous-traitance clair mentionnant :

- La nature et le périmètre des travaux sous-traités.

- Le prix convenu et les modalités de paiement.

- Les délais d’exécution.

- Les obligations fiscales et sociales du sous-traitant.

- Vérifiez les attestations administratives :

- Attestation de vigilance URSSAF valide lors de chaque paiement.

- Extrait Kbis ou inscription au Répertoire des Métiers pour s’assurer que le sous-traitant est bien déclaré.

- Assurance décennale et responsabilité civile professionnelle selon les travaux réalisés.

- Respectez des modalités de paiement sécurisées :

- Privilégiez le virement bancaire pour assurer la traçabilité des transactions.

- Conservez toutes les preuves de paiement et de prestation (factures, bons de commande, comptes rendus de chantier).

📌 Bon à savoir : En cas de fraude ou de travail dissimulé avéré, l’entreprise principale peut être déclarée co-responsable et être tenue au paiement des cotisations sociales et des pénalités encourues par son sous-traitant. Un suivi rigoureux est donc essentiel pour éviter tout risque juridique et fiscal.

Erreur n°4 : Une trésorerie mal gérée, notamment les avances et acomptes

❌ Problème : Une confusion entre les avances clients et le chiffre d’affaires

Beaucoup d’artisans du BTP gèrent mal les avances et acomptes reçus, ce qui peut entraîner des erreurs comptables et fiscales significatives :

- Un chiffre d’affaires artificiellement gonflé : enregistrer un acompte comme du chiffre d’affaires alors que les travaux ne sont pas encore réalisés peut fausser les déclarations fiscales et générer une imposition excessive.

- Des disparités entre les paiements perçus et la facturation effective : une mauvaise gestion des acomptes peut rendre difficile le suivi de la facturation et des montants restants à encaisser.

- Une mauvaise estimation des marges et de la rentabilité des chantiers : si les acomptes sont considérés à tort comme des revenus définitifs, les résultats de l’entreprise peuvent être faussés, ce qui complique la prise de décisions financières.

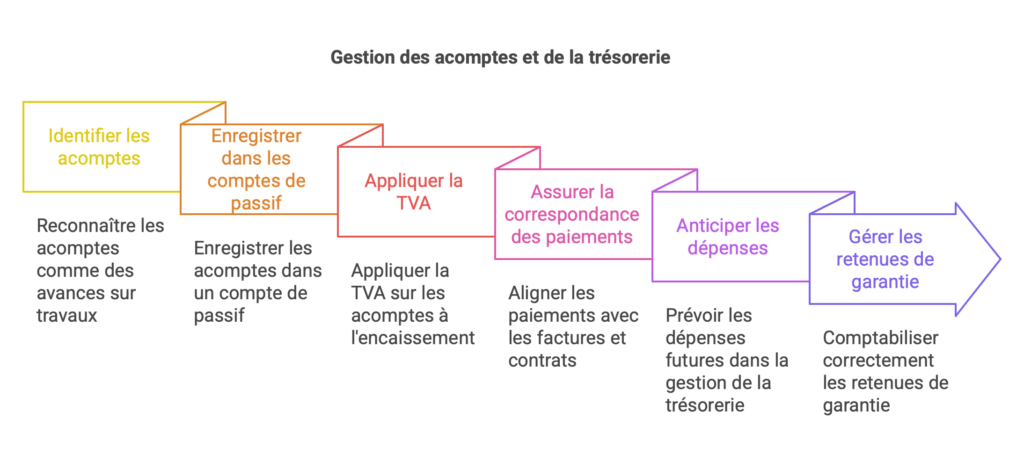

✅ Solution : Un suivi précis des avances et acomptes

- Distinguez bien les acomptes des produits définitifs :

- Un acompte est une avance sur travaux : il doit être enregistré dans un compte de passif (compte 4191 « Clients – avances et acomptes reçus sur commandes ») jusqu’à la facturation définitive.

- L’acompte est soumis à la TVA dès son encaissement, conformément à l’article 269 du Code Général des Impôts (CGI).

- Tenez une comptabilité rigoureuse avec un suivi détaillé :

- Assurez-vous que chaque acompte facturé corresponde à un engagement contractuel précis.

- Reliez systématiquement les paiements aux factures et aux chantiers concernés.

- Anticipez les charges et les retenues de garantie :

- Préparez une trésorerie prévisionnelle en tenant compte des décaissements futurs (paiements aux fournisseurs, charges salariales, etc.).

- La retenue de garantie (souvent 5 % du marché) doit être comptabilisée correctement pour ne pas fausser la trésorerie disponible.

📌 Bon à savoir : Une gestion rigoureuse des acomptes permet d’optimiser la trésorerie, de sécuriser la rentabilité des chantiers et d’éviter tout redressement fiscal lié à une mauvaise comptabilisation du chiffre d’affaires.

Erreur n°5 : Un manque de justification des dépenses professionnelles

❌ Problème : Déduction abusive de certaines dépenses

Les artisans du BTP ont parfois tendance à déduire des dépenses qui ne sont pas strictement liées à leur activité professionnelle, ce qui peut entraîner un redressement fiscal :

- Utilisation du véhicule à des fins personnelles sans déclaration :

- Un véhicule inscrit à l’actif de l’entreprise doit être utilisé exclusivement à des fins professionnelles.

- Si un véhicule est utilisé à titre mixte (professionnel et personnel), une réintégration fiscale sous forme d’avantage en nature est obligatoire.

- En entreprise individuelle, le choix entre le barème kilométrique et l’amortissement du véhicule doit être optimisé selon la situation.

- Repas et frais de déplacement non justifiés :

- Seuls les repas pris en déplacement et hors du domicile/siège social sont déductibles.

- Le plafond de déduction pour un repas est de 19,60 € TTC en 2024, avec une réintégration fiscale de la part économisée sur un repas à domicile (5,20 € en 2024).

- Les frais de déplacement doivent être justifiés (factures d’hôtel, billets de transport, péages…).

- Facturation excessive des frais de représentation :

- Les cadeaux d’affaires sont déductibles uniquement s’ils sont réalisés dans l’intérêt de l’entreprise et doivent rester d’un montant raisonnable.

- Une TVA de 20 % peut être récupérée sur les cadeaux d’une valeur unitaire inférieure à 73 € TTC par bénéficiaire et par an.

- Les repas d’affaires doivent être justifiés par un objectif professionnel précis (prospection, négociation…).

✅ Solution : Justifier chaque dépense et bien séparer les usages

- Déclarez l’usage personnel du véhicule :

- Si vous utilisez un véhicule de l’entreprise à des fins personnelles, réintégrez un avantage en nature ou optez pour une indemnisation au barème kilométrique.

- Privilégiez la location longue durée ou le crédit-bail si l’achat du véhicule ne se justifie pas comptablement.

- Conservez tous les justificatifs des frais professionnels :

- Classez systématiquement les factures de repas, de déplacement et de représentation.

- Assurez-vous que chaque dépense est réellement liée à l’activité professionnelle (notamment en cas de contrôle fiscal).

- Respectez les plafonds légaux :

- Vérifiez les seuils de déduction des frais professionnels pour éviter une réintégration fiscale.

- En cas de doute, consultez un expert-comptable pour optimiser la gestion des frais et limiter le risque de requalification.

📌 Bon à savoir : Une gestion rigoureuse des frais professionnels permet d’optimiser la fiscalité de l’entreprise tout en évitant les redressements liés à des déductions abusives ou mal justifiées.

Erreur n°6 : Une mauvaise gestion des TVA spécifiques au BTP

❌ Problème : Application incorrecte des taux de TVA

Le secteur du BTP est soumis à plusieurs taux de TVA en fonction des travaux réalisés :

- 20 % : travaux neufs et prestations classiques.

- 10 % : rénovation et amélioration des logements de plus de 2 ans (sous conditions).

- 5,5 % : travaux d’amélioration énergétique (isolation, chauffage performant, etc.).

Les erreurs les plus courantes :

- Mauvaise application du taux réduit sur des travaux qui n’y sont pas éligibles.

- Oubli de l’attestation d’éligibilité signée par le client pour la TVA à 5,5 % ou 10 %.

- Confusion entre travaux d’amélioration et travaux d’agrandissement (ces derniers sont toujours à 20 %).

✅ Solution : Vérifier scrupuleusement l’application des taux de TVA

- Toujours demander et conserver l’attestation d’éligibilité pour la TVA réduite.

- Vérifier la nature des travaux avant d’émettre la facture.

- En cas de doute, consulter un expert-comptable pour éviter un redressement fiscal.

Erreur n°7 : Non-respect des obligations sociales et des charges patronales

❌ Problème : Sous-déclaration ou mauvaise gestion des charges sociales

Le BTP est un secteur très contrôlé en matière de cotisations sociales, avec plusieurs erreurs fréquentes :

- Oubli de déclaration des heures supplémentaires ou des primes.

- Mauvaise application des conventions collectives (ex : indemnités de trajet, panier repas).

- Non-déclaration de travailleurs non déclarés ou détachés (travail dissimulé sanctionné lourdement).

✅ Solution : Une gestion sociale conforme et rigoureuse

- Respecter la convention collective du BTP et les grilles de salaires.

- Déclarer correctement les heures supplémentaires et primes pour éviter les rappels de cotisations.

- Vérifier les obligations liées aux travailleurs détachés et éviter tout risque de solidarité financière en cas d’infraction d’un sous-traitant.

📌 Bon à savoir : Le non-respect des obligations sociales peut entraîner un redressement URSSAF et des sanctions pénales en cas de travail dissimulé.

Erreur n°8 : Une absence de comptabilité analytique pour suivre la rentabilité des chantiers

❌ Problème : Manque de suivi des coûts réels des chantiers

Beaucoup d’artisans BTP pilotent leur activité sans un suivi précis de la rentabilité chantier par chantier. Conséquences :

- Impossibilité d’identifier les chantiers non rentables.

- Sous-estimation des coûts réels (fournitures, main-d’œuvre, imprévus).

- Erreurs dans la fixation des prix et des devis.

✅ Solution : Mettre en place un suivi analytique par chantier

- Créer un compte analytique par chantier pour suivre les charges et recettes spécifiques.

- Comparer le coût prévisionnel et le coût réel pour ajuster les devis futurs.

- Utiliser un logiciel de gestion BTP pour automatiser le suivi et améliorer la rentabilité.

📌 Bon à savoir : Un bon suivi analytique permet d’anticiper les écarts de coûts et d’améliorer la rentabilité globale de l’entreprise.

Sécurisez votre gestion comptable et fiscale dès aujourd’hui !

Un contrôle fiscal peut être un véritable casse-tête pour un artisan du BTP. En évitant ces erreurs courantes, vous réduisez considérablement le risque de redressement et assurez la pérennité financière de votre activité.

Ne laissez pas une erreur comptable ou fiscale mettre en péril votre activité. Extencia, votre cabinet d’expertise comptable spécialisé dans le BTP, vous accompagne pour structurer votre gestion, optimiser votre fiscalité et sécuriser votre trésorerie.

- Profitez d’un premier diagnostic offert pour identifier vos risques et opportunités.

- Nos experts sont présents à Bordeaux, Paris, Lyon, Grenoble, Toulouse, et bien d’autres villes pour un accompagnement de proximité.

- Audit, comptabilité, fiscalité, gestion de chantier… nous couvrons tous vos besoins.

Contactez-nous dès maintenant et sécurisez votre entreprise face aux contrôles fiscaux !