L’archivage des documents est une obligation légale pour toutes les entreprises et encore plus pour les sociétés soumises à l’impôt sur les sociétés. En effet, ces entreprises doivent être en mesure de fournir à l’administration fiscale des documents probants pour justifier leur comptabilité.

Peut-on conserver ces documents sous le même format ? Sur quel support ? Pendant combien de temps ? Quels sont les documents que peut me demander l’administration fiscale ? Nous répondrons à toutes ces questions dans cet article.

Comprendre pourquoi l’archivage des documents est crucial en cas de contrôle fiscal

En cas de contrôle fiscal, l’administration fiscale est en mesure de vous demander tous les documents nécessaires à la vérification des opérations réalisées au cours d’un exercice.

Dans le cadre des factures d’achats par exemple, leur comptabilisation vous permet de :

- Déduire une charge de votre résultat et donc de diminuer l’impôt sur les sociétés ;

- De récupérer le montant de la TVA déductible si vous êtes soumis à TVA.

Vous êtes donc dans l’obligation de pouvoir justifier chaque opération. En cas de contrôle, la conservation de documents précis et à jour est essentielle pour prouver la conformité de l’entreprise aux règles fiscales.

Quels documents conserver et pendant combien de temps pour la conformité fiscale

La liste serait longue à établir… Pour faire simple, vous devez être en mesure de justifier de chaque opération que réalise votre société.

Que ce soit l’achat de fournitures, la vente d’un bien, le simple repas avec son client ou le paiement d’un salarié, chaque opération apparaissant sur le relevé bancaire de votre société doit pouvoir être justifiée par une facture d’achats ou de ventes, un relevé bancaire, un contrat, un bulletin de salaire, un bail, etc.

C’est pourquoi votre comptable vous demandera tout au long de sa mission les documents dont il a besoin pour réaliser votre comptabilité. Les entreprises sont tenues de conserver les documents pertinents pour leur activité pendant une période déterminée. Cette période peut varier selon le type de document et les exigences légales applicables.

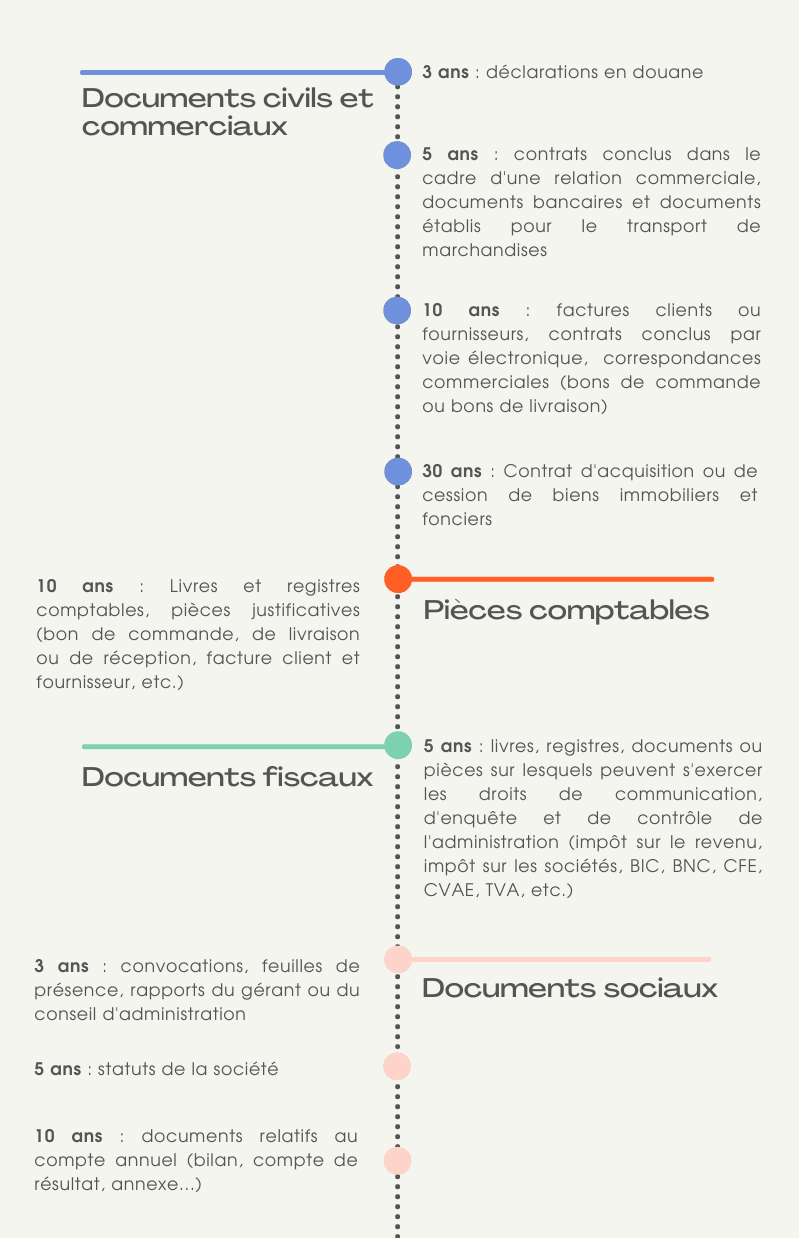

Tableau de durée de la conservation de documents

Voici les types de documents et leurs délais de conservation respectifs selon les catégories (pour plus d’informations, consultez le site entreprendre.service-public.fr) :

Document civil et commercial :

- Contrat, convention, correspondance commerciale : 5 ans

- Garantie pour biens/services fournis au consommateur : 2 ans

- Contrat électronique (≥ 120 €) : 10 ans après livraison/prestation

- Contrat d’acquisition/cession de biens immobiliers : 30 ans

- Document bancaire : 5 ans

- Document de transport de marchandises : 5 ans

- Déclaration en douane : 3 ans

- Police d’assurance : 2 ans après résiliation

- Document de propriété intellectuelle : 5 ans après fin protection

- Dossier d’avocat : 5 ans après fin mandat

Pièce comptable :

- Livre, registre comptable : 10 ans après clôture exercice

- Pièce justificative : 10 ans après clôture exercice

Document fiscal :

- Impôt sur le revenu et sociétés : 6 ans

- BIC, BNC, BA en régime réel : 6 ans

- Impôts sur sociétés (individuelles, SARL, etc.) : 6 ans

- Impôts directs locaux : 6 ans

- CFE, CVAE : 6 ans

- Taxes sur chiffre d’affaires (TVA, etc.) : 6 ans

Document social (société commerciale) :

- Statuts, GIE, association : 5 ans après perte personnalité morale

- Compte annuel : 10 ans après clôture exercice

- Traité de fusion, autres actes liés : 5 ans

- Registres divers : 5 ans après fin utilisation

- Feuille de présence, pouvoirs : 3 derniers exercices

- Rapport gérant/conseil : 3 derniers exercices

- Rapport commissaires aux comptes : 3 derniers exercices

Gestion du personnel :

- Bulletin de paie : 5 ans

- Registre unique du personnel : 5 ans après départ salarié

- Documents contrats, salaires, etc. : 5 ans

- Documents charges sociales, taxe salaires : 3 ans

- Comptabilisation jours travail, convention forfait : 3 ans

- Comptabilisation horaires, astreintes, compensation : 1 an

- Observation, mise en demeure inspection du travail : 5 ans

- Déclaration accident du travail : 5 ans

En règle générale, les documents comptables et fiscaux doivent être conservés durant une période minimale de 6 à 10 ans.

Cependant, il est recommandé de conserver ces documents pendant une période plus longue afin de satisfaire aux exigences en matière de prescription légale. En effet, en cas de litige ou de contrôle fiscal, cette durée peut être allongée.

Comment bien conserver et organiser vos documents comptables et fiscaux

Il est important de noter que les documents doivent être conservés dans un endroit sûr et protégé de l’humidité et des incendies. Ils doivent également être classés de manière à pouvoir être retrouvés facilement en cas de besoin.

Le cas spécifique des documents électroniques et leur valeur probante

Vous serez amenés à recevoir des documents sous deux formes : format papier et format électronique. Lors d’un contrôle fiscal, il vous sera demandé les documents originaux.

- Si vous recevez donc une facture sous format papier, seul ce format est le document original ;

- Si vous souhaitez archiver vos documents sous format électronique, celui-ci doit garantir :

- L’intégrité des données : il ne doit y avoir aucune altération ou modification (sauf autorisation) des informations ;

- La traçabilité : on doit pouvoir remonter à l’origine des documents, à leur auteur par exemple ;

- La pérennité des informations : ce qui implique notamment leur conservation sur des supports actualisés, car certains formats ou supports peuvent disparaitre rapidement ;

- L’accès aux informations : aux personnes autorisées uniquement (confidentialité) et de façon ergonomique. Le stockage doit donc être sécurisé et doté d’un système de classification et de recherche efficace.

Pour faire plus simple, les documents électroniques ont une valeur probante si et seulement si ils font l’objet d’une certification. La certification permet d’assurer que le document n’a subi aucune altération ou modification conformément à la norme NF Z 42-013. La certification prend la forme soit d’une signature électronique, soit d’un cachet électronique qualifié.

Le cabinet Extencia propose à ses clients des solutions digitales innovantes qui vous permettent de gagner du temps et de gérer vos documents avec plus de sérénité. Grâce à la valeur probante, tous vos justificatifs enregistrés via l’outil Tiime Accounts ont la même valeur légale que vos documents d’origine aux yeux de l’administration fiscale. Cela signifie que si vous utilisez l’application Tiime, vous n’avez donc plus besoin de conserver vos documents comptables. C’est la fin de vos justificatifs papiers !

Pour récapituler :

- Tickets restaurants reçus sous format papier : original = facture papier ;

- Facture téléchargeable électroniquement : original = papier (pas de certification sur la facture) ;

- Facture certifiée : original = facture électronique.

Sanctions encourues en cas de non-respect des règles d’archivage des documents

Si l’entreprise n’est pas en mesure de fournir tous les documents demandés par l’administration fiscale, elle s’expose à des pénalités fiscales et à un redressement fiscal.

En cas de contrôle fiscal, si l’administration fiscale constate que l’entreprise n’a pas respecté les règles d’archivage des documents, elle peut appliquer une pénalité fiscale qui peut atteindre 5 % du chiffre d’affaires hors taxes de l’exercice concerné.

Le non-respect des règles d’archivage des documents peut également entraîner des sanctions pénales. En effet, le Code général des impôts prévoit des peines d’amende et d’emprisonnement en cas de falsification de documents comptables.

Il est donc essentiel pour les entreprises de respecter les règles d’archivage des documents pour éviter tout risque de contrôle fiscal et de sanction.

Pour cela, il est recommandé de mettre en place une méthode d’archivage des documents rigoureuse, de s’assurer que tous les documents sont bien conservés pendant la durée légale et de s’assurer que les documents sont facilement accessibles en cas de contrôle fiscal. Pour en savoir plus, n’hésitez pas à contacter votre interlocuteur comptable.