Le statut de Travailleur Non Salarié (TNS) s’accompagne d’un système spécifique de cotisations sociales, souvent perçu comme complexe. Pourtant, comprendre le mécanisme de calcul et de régularisation de ces cotisations est essentiel pour une gestion efficace de vos finances. Ces cotisations, gérées par l’URSSAF, permettent de financer la protection sociale des indépendants, mais elles demandent une attention particulière, notamment en raison des régularisations annuelles basées sur les revenus réels.

Que vous soyez un entrepreneur individuel, gérant d’EURL ou dirigeant d’une société soumise au régime des TNS, cet article a pour ambition de vous guider pas à pas. Nous vous expliquerons comment l’URSSAF calcule vos cotisations, comment anticiper les éventuelles régularisations, et comment optimiser vos choix grâce à un comparatif entre les statuts SASU et EURL. Nous intègrerons également des éléments concrets issus d’une étude de cas et mettrons en lumière les récents changements des cotisations sociales en 2025.

En lisant cet article, vous découvrirez des conseils pratiques et des exemples illustratifs pour mieux gérer vos obligations sociales en tant que TNS. Plongeons ensemble dans les rouages de ce système pour vous permettre de faire des choix éclairés.

Le calcul des cotisations sociales par l’URSSAF

Les cotisations sociales des Travailleurs Non Salariés (TNS) constituent un pilier central de leur protection sociale. Cependant, leur calcul peut sembler déroutant pour bon nombre d’entrepreneurs. L’URSSAF applique un mécanisme basé sur des revenus de référence, des taux prédéfinis, et des ajustements successifs pour coller au plus près des revenus réels.

Les bases du calcul

Les cotisations sociales des TNS incluent des contributions pour :

- La santé (maladie et maternité),

- La retraite de base et complémentaire,

- Les prestations familiales,

- La CSG/CRDS.

Elles sont calculées sur la base des revenus professionnels déclarés. Par exemple, pour l’année 2025, les cotisations provisoires sont initialement établies sur les revenus de 2023. Une régularisation interviendra ensuite en fonction des revenus définitifs déclarés pour 2025.

Exemple illustratif

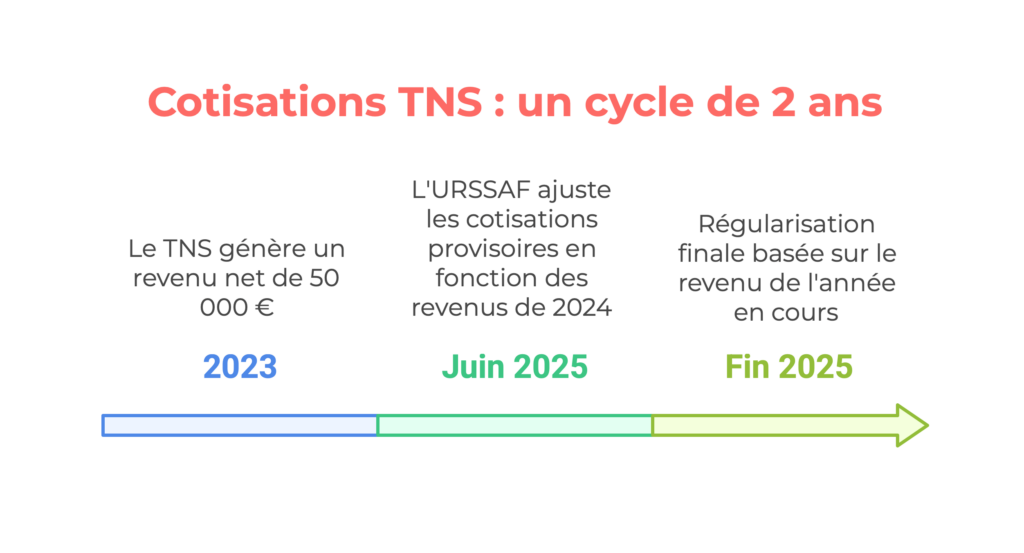

Prenons le cas d’un TNS ayant généré un revenu net de 50 000 € en 2023. Ses cotisations pour 2025 seront calculées sur cette base. Cependant, en juin 2025, lorsqu’il déclare ses revenus pour 2024, l’URSSAF procède à un ajustement des cotisations provisoires. Si le revenu de 2024 est supérieur à celui de 2023, les cotisations augmenteront en conséquence, avec une régularisation en fin d’année.

Le schéma ci-dessus illustre ce mécanisme :

- Les cotisations provisionnelles initiales sont basées sur les revenus d’il y a deux ans.

- Une mise à jour intervient après la déclaration de revenus de l’année précédente.

- Une régularisation finale est opérée l’année suivante, une fois les revenus de l’année en cours connus.

Impact des récentes modifications (2025)

Depuis 2025, plusieurs changements ont été introduits, affectant directement le calcul des cotisations :

- Les taux de cotisation maladie-maternité ont été augmentés, avec un plafond maximal désormais à 8,5 %.

- Pour les revenus dépassant un PASS (environ 47 000 €), le taux de retraite de base est passé à 0,72 %.

- La CSG, bien que soumise à une diminution de taux, dispose d’un minimum de 80 € par an et d’un plafond ajusté.

Ces ajustements renforcent la nécessité pour les TNS de bien comprendre et anticiper leurs obligations sociales.

Régularisations annuelles des cotisations

Les régularisations des cotisations sociales sont un mécanisme clé pour aligner les contributions versées par les TNS avec leurs revenus réels. Elles permettent à l’URSSAF d’ajuster les cotisations initialement calculées sur une estimation, en fonction des revenus effectivement déclarés. Bien que nécessaires, ces régularisations peuvent représenter une charge inattendue si elles ne sont pas anticipées.

Comment fonctionnent les régularisations ?

- Base des cotisations provisoires : Les cotisations provisoires sont établies sur les revenus déclarés deux ans auparavant. Par exemple, les cotisations de l’année 2025 sont calculées sur la base des revenus de 2023.

- Mise à jour intermédiaire : En juin 2025, une fois la déclaration des revenus de 2024 transmise, l’URSSAF ajuste les cotisations provisoires pour les aligner sur ces nouveaux revenus.

- Régularisation finale : Une fois les revenus réels de 2025 déclarés en juin 2026, l’URSSAF compare les cotisations provisoires versées avec celles qui auraient dû être payées. Si les revenus réels sont supérieurs à ceux estimés, un solde devra être réglé. Dans le cas inverse, un remboursement est accordé.

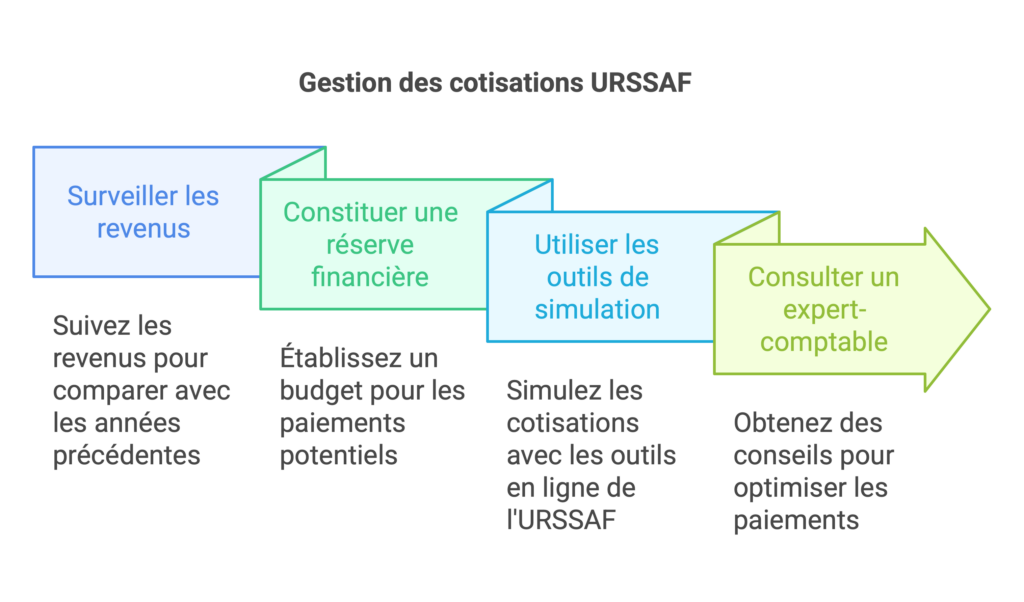

Étapes pour anticiper et gérer les régularisations

- Surveiller l’évolution de ses revenus : Tenez à jour vos prévisions financières pour comparer vos revenus actuels avec ceux des années précédentes. Cela vous permettra d’estimer si vos cotisations provisoires seront suffisantes.

- Constituer une réserve financière : Prévoyez un budget dédié pour faire face à une éventuelle régularisation en fin d’année. Une marge de 10 à 20 % du montant des cotisations estimées peut être une base de calcul raisonnable.

- Utiliser les outils de simulation de l’URSSAF : Ces outils en ligne permettent de simuler vos cotisations et d’ajuster vos paiements si nécessaire. Vous pouvez également demander une révision des cotisations provisoires si vos revenus fluctuent de manière significative.

- Recourir à l’accompagnement d’un expert-comptable : Un expert peut vous aider à anticiper les montants à régulariser et à optimiser vos paiements pour éviter les pénalités de retard.

Importance de l’anticipation

Une mauvaise gestion des régularisations peut conduire à des difficultés de trésorerie, voire à des majorations pour non-paiement. En planifiant en amont, les TNS peuvent transformer ce processus parfois perçu comme contraignant en une simple formalité.

Étude de cas pour mieux comprendre les cotisations sociales des TNS

Afin de rendre ce sujet plus tangible, nous allons examiner les conclusions d’une étude anonymisée concernant les cotisations sociales des TNS. Bien que cette étude ait été réalisée pour une entreprise spécifique, ses enseignements peuvent s’appliquer à de nombreux cas similaires.

Contexte de l’étude

L’étude portait sur une entreprise individuelle au statut d’EURL et explorait les implications des cotisations sociales sur la trésorerie et la stratégie fiscale. Elle incluait également une comparaison approfondie entre les régimes SASU et EURL, avec une attention particulière portée aux cotisations sociales et à la distribution des dividendes.

Points saillants et enseignements clés

- Taux de cotisations sociales

- En EURL, les cotisations sociales atteignaient environ 40 % de la rémunération, contre 50 % pour une SASU. Ce différentiel est principalement dû au statut de Travailleur Non Salarié (TNS) en EURL, qui entraîne des cotisations moins élevées mais une couverture sociale moindre.

- En SASU, le dirigeant étant assimilé salarié, les cotisations incluent celles des salariés, offrant une meilleure couverture sociale.

- Distribution des dividendes

- En SASU, les dividendes sont soumis à la flat tax de 30 %, sans plafond. En revanche, en EURL, seule la part des dividendes dépassant 10 % du capital social est soumise aux cotisations sociales, ce qui peut être un avantage fiscal important pour les entreprises générant des bénéfices élevés.

- Impact des régularisations

- Une régularisation importante a été identifiée dans l’étude en raison d’une hausse inattendue des revenus d’une année sur l’autre. L’absence de planification avait entraîné une difficulté de trésorerie lors du paiement du solde dû.

Exemple concret illustré

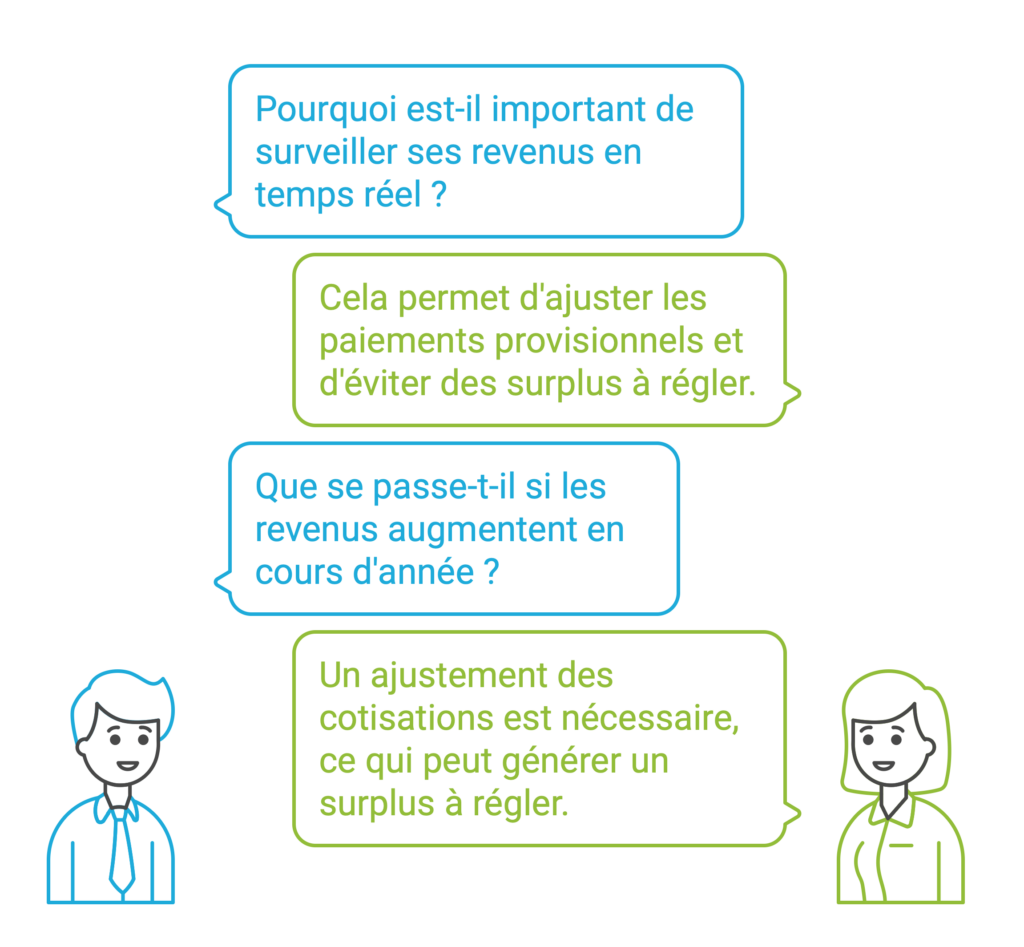

Un TNS ayant un revenu annuel estimé à 50 000 € a vu ses revenus augmenter à 70 000 € en cours d’année. L’ajustement des cotisations, basé sur ces revenus accrus, a généré un surplus à régler de plusieurs milliers d’euros. Cet exemple montre l’importance de surveiller ses revenus en temps réel et d’ajuster les paiements provisionnels lorsque c’est possible.

Apport pratique de l’étude

Nos recommandations :

- La constitution de réserves financières pour faire face aux régularisations.

- L’avantage d’une gestion proactive des dividendes pour optimiser la fiscalité.

- L’importance d’un accompagnement régulier par un expert-comptable pour anticiper les variations de revenus et leurs impacts sur les cotisations.

Comparatif des régimes : SASU vs EURL

Le choix entre une SASU (Société par Actions Simplifiée Unipersonnelle) et une EURL (Entreprise Unipersonnelle à Responsabilité Limitée) est crucial pour les entrepreneurs, notamment en ce qui concerne les cotisations sociales. Ces deux statuts présentent des différences significatives en termes de régime social, de fiscalité et de gestion des revenus.

Tableau comparatif des cotisations sociales

| Critères | SASU | EURL |

|---|---|---|

| Statut du dirigeant | Assimilé salarié : Rémunération via bulletin de salaire. | Travailleur non salarié (TNS) : Rémunération par virements simples. |

| Cotisations sociales | Taux : ~50 % du revenu brut. Meilleure couverture sociale (maladie, retraite). | Taux : ~40 % du revenu brut. Couverture sociale de base, possibilité de souscrire des complémentaires. |

| Distribution de dividendes | Pas de limite. Dividendes soumis à la flat taxe de 30 %. | Limité à 10 % du capital social. Au-delà, soumis à des cotisations sociales élevées. |

| Versement des dividendes | Flexible : Possibilité d’entériner des dividendes et de les verser dans le futur, même en cas de changement de statut. | Flexible : Versement suivant la trésorerie, sans limite dans le temps. |

| Taxation des dividendes | Flat taxe de 30 % prélevée lors de l’Assemblée Générale (AG). | Idem : Flat taxe de 30 % prélevée lors de l’AG. |

| Avantages spécifiques | – Idéal pour les revenus élevés grâce à la meilleure protection sociale. – Simplicité pour justifier des revenus élevés auprès d’organismes bancaires ou autres. | Optimisation possible pour les faibles revenus grâce aux cotisations réduites. Moins de formalités administratives. |

| Inconvénients spécifiques | – Cotisations sociales plus élevées. – Moins de flexibilité pour optimiser entre rémunération et dividendes. | – Couverture sociale moins complète. – Distribution des dividendes limitée et fiscalement pénalisante au-delà de 10 %. |

Analyse des différences

- Statut social du dirigeant :

- En SASU, le dirigeant est assimilé salarié, ce qui lui permet de bénéficier d’une couverture sociale complète (retraite, chômage, prévoyance). Cependant, les cotisations sociales sont plus élevées, ce qui alourdit les charges pour l’entreprise.

- En EURL, le dirigeant est TNS, ce qui réduit les cotisations sociales mais limite la couverture sociale. Cette économie permet souvent d’investir dans des assurances complémentaires pour compenser.

- Impact des dividendes :

- Les dividendes en SASU sont imposés uniquement via la flat tax de 30 %, ce qui en fait une option avantageuse pour les entreprises générant de hauts bénéfices.

- En EURL, la part des dividendes excédant 10 % du capital social est soumise aux cotisations sociales, ce qui peut réduire l’intérêt de distribuer des dividendes importants.

- Gestion des régularisations :

- Les régularisations en SASU concernent principalement les rémunérations salariales déclarées et sont généralement prévisibles.

- En EURL, les régularisations sont basées sur les revenus professionnels déclarés, ce qui peut entraîner des ajustements plus importants si les revenus fluctuent fortement.

Pour quel statut opter ?

Le choix dépend des priorités et des caractéristiques de votre activité :

- SASU : Idéal pour les entrepreneurs recherchant une couverture sociale maximale et prévoyant de distribuer régulièrement des dividendes.

- EURL : Convient aux entrepreneurs qui souhaitent réduire leurs charges sociales et privilégient un pilotage souple de leur rémunération.

Modifications des cotisations sociales en 2025

L’année 2025 marque une série de changements significatifs dans le calcul des cotisations sociales pour les Travailleurs Non Salariés (TNS). Ces ajustements, bien que destinés à mieux équilibrer le système de protection sociale, ont un impact direct sur la trésorerie et les prévisions financières des entrepreneurs.

Nouveaux taux et assiettes de cotisations

- Taux de cotisations maladie-maternité :

- Le taux maximal a été relevé de 6,7 % à 8,5 %, avec un nombre accru de paliers de revenus.

- Ce changement augmente le montant des cotisations pour les revenus élevés, tout en maintenant une progressivité en fonction des revenus.

- Cotisations pour la retraite de base :

- Aucune modification pour les revenus inférieurs à un PASS (Plafond Annuel de la Sécurité Sociale, environ 47 000 €).

- Au-delà d’un PASS, le taux passe de 0,6 % à 0,72 %, augmentant légèrement la charge pour les revenus supérieurs.

- Contribution Sociale Généralisée (CSG) :

- Bien que le taux global de la CSG ait été abaissé, un minimum annuel d’environ 80 € a été introduit, avec un plafond de cotisation fixé à 130 % du PASS (environ 61 000 €).

- Une mesure compensatoire, sous forme d’un abattement de 26 % sur l’assiette, a été maintenue pour limiter l’impact global.

Conséquences pour les TNS

- Augmentation générale des charges sociales : Ces modifications entraînent une hausse des cotisations pour une grande majorité des TNS, en particulier ceux ayant des revenus élevés ou moyens.

- Réduction des effets de seuil : Avec l’introduction de paliers intermédiaires pour la maladie-maternité, les variations brusques de cotisations en fonction des revenus sont mieux lissées.

- Planification financière accrue : Les entrepreneurs doivent intégrer ces changements dans leurs prévisions pour éviter les ajustements imprévus lors des régularisations annuelles.

Exemple d’impact

Un TNS déclarant un revenu net de 60 000 € en 2025 verra :

- Une hausse des cotisations maladie-maternité, passant de 4 020 € (6,7 %) à 5 100 € (8,5 %).

- Une légère augmentation des cotisations retraite de base pour la part de revenu au-dessus du PASS, représentant environ 70 € supplémentaires.

Conseils pour s’adapter

- Revoir ses prévisions budgétaires : Intégrez les nouveaux taux dans vos simulations financières pour éviter les surprises en fin d’année.

- Optimiser sa rémunération : En fonction de votre statut (SASU ou EURL), explorez les moyens de réduire l’impact de ces hausses, par exemple via une meilleure répartition entre salaire et dividendes.

- Consulter un expert-comptable : Un professionnel pourra vous aider à ajuster vos paiements provisionnels et à tirer parti des opportunités fiscales existantes.

Maximisez votre sérénité en tant que Travailleur Non Salarié

Naviguer dans les méandres des cotisations sociales peut sembler intimidant, mais avec une compréhension claire des mécanismes, des régularisations et des choix juridiques disponibles, vous pouvez transformer ces obligations en atouts stratégiques. Qu’il s’agisse de choisir entre SASU et EURL, de prévoir l’impact des nouvelles règles de 2025 ou de gérer vos régularisations avec finesse, une bonne anticipation est la clé.

Pour faire face à ces enjeux, il est essentiel de vous entourer d’experts capables de vous accompagner dans vos décisions. En adoptant une approche proactive, vous gagnerez en visibilité, en contrôle, et en sérénité dans la gestion de vos finances professionnelles.

Et si vous faisiez le point sur votre statut et vos cotisations ?

Que vous vous interrogiez sur le statut juridique le plus adapté à votre projet, que vous souhaitiez anticiper l’impact des cotisations sociales sur votre trésorerie, ou que vous cherchiez à mieux comprendre les changements en 2025, les experts d’Extencia sont là pour vous guider.

Prenez rendez-vous dès maintenant pour un diagnostic personnalisé et bénéficiez de conseils sur mesure pour piloter votre activité en toute sérénité. Contactez-nous et faisons le point ensemble !

PROFITEZ DÈS MAINTENANT D’UNE